南财理财通课题组研究员 陈子卉、卓晓梅

编者按:《机警理财日报》作为南财理财通的金牌理财专栏,目前细分了现金、纯固收、固收+期权、固收+权益、混合、权益、衍生品七大类,已实现对银行理财市场的每日追踪。为了进一步反映银行理财行业发展现状,南财理财通课题组特开设银行理财月报专题,力求及时准确研判理财行业趋势、洞悉理财产品表现,以期为银行理财行业转型发展带来参考价值。

本期,南财理财通课题组发布7月份银行理财行业运作报告,对理财产品破净情况、新发情况、到期情况和存续情况进行分析。

摘要:

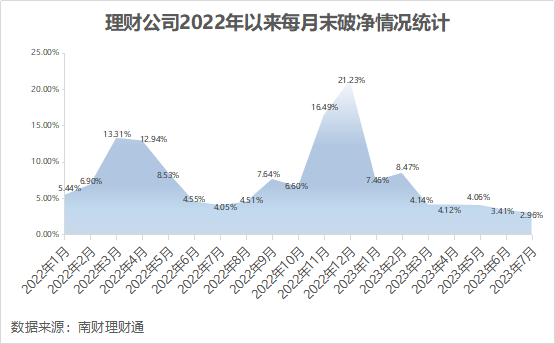

破净情况:理财公司存续公募产品破净率今年以来呈下行趋势,7月末综合破净率收至2.96%,除混合类理财破净率升至18.15%外,其他类别理财7月破净率均下行,固定收益类理财破净率低至0.79%。

新发产品:7月理财公司发行量环比降低4.36%,华夏理财猛发10只公募权益理财;7月单品平均募集为3.66亿元,较6月上涨0.88亿元。除1月以内投资周期产品外,两年以内投资周期产品7月募集规模均有一定上涨,7月新品最高募集规模为93.11亿元;新品定价方面,7月新发固定收益类产品平均定价为3.60%,3年以上固收类产品定价降低120bps。

到期产品:固收类达标率43.06%,混合类达标率5.00%。

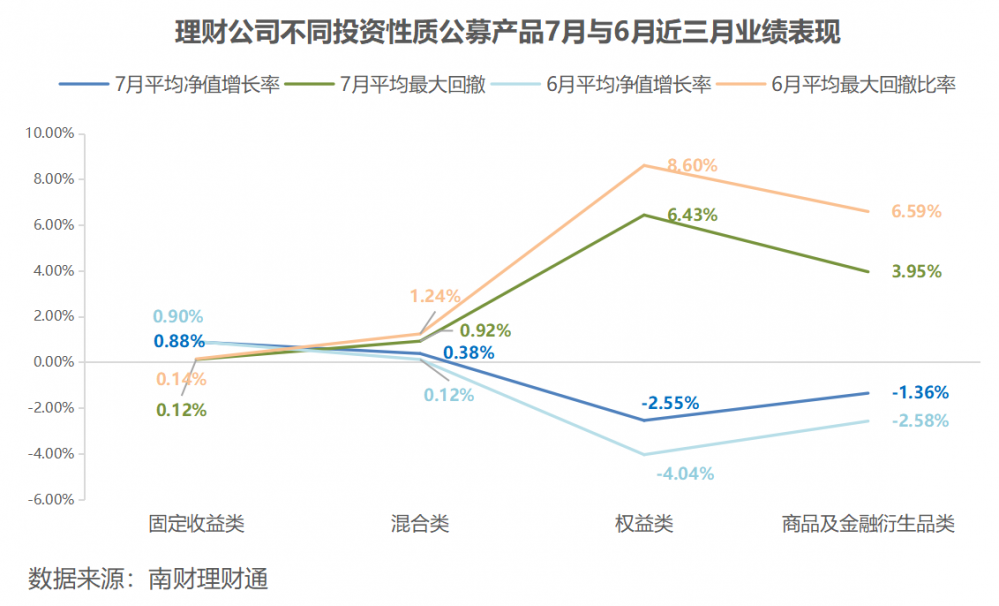

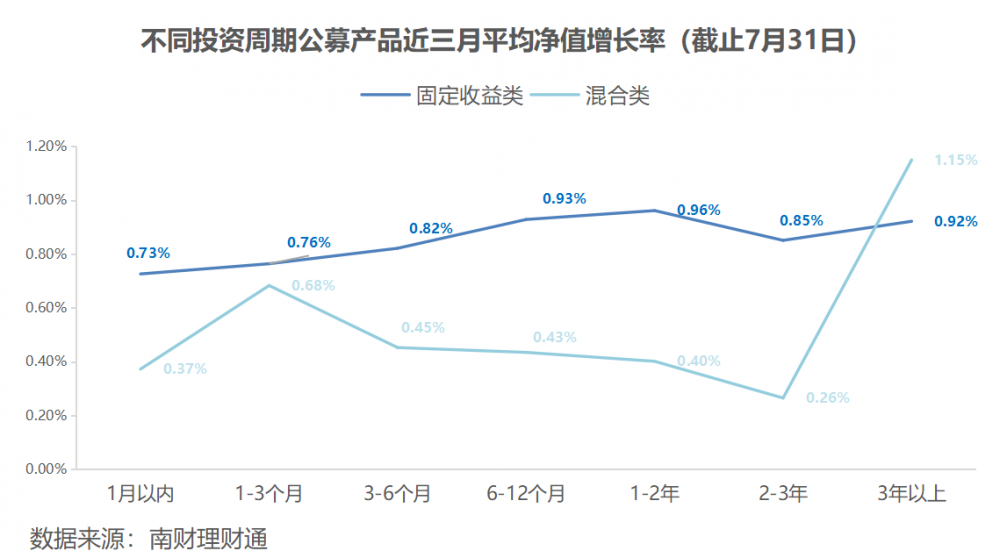

存续产品:固定收益类产品7月近三月净值增长率基本与6月持平,固定收益类和混合类公募产品近3月平均净值增长率分别为0.88%和0.38%;权益类和商品及金融衍生品公募产品近3月平均净值增长率分别为-2.55%和-1.36%。1-2年(含)期限固收类产品近3月收益最高,为0.96%,3年以上期限的混合类公募产品近3月平均净值增长高于固定收益类公募产品,达到1.15%。

7月理财市场破净率继续走低,南财理财通数据显示,理财公司存续公募产品数量为13,425只,截至7月底,合计有397只净值在1以下,综合破净率为2.96%。

从不同投资性质的理财产品7月末破净情况看,固定收益类、权益类和商品及金融衍生品类理财产品破净率相较6月底走低,仅有混合类理财产品破净率较6月底走高。固定收益类理财产品破净率降至0.79%,权益类产品破净率由74.07%降至50%,商品及金融衍生品类理财产品破净率降至16.67%;混合类理财产品破净率微升至18.15%。

具体到固收类公募产品上,投资周期为1个月内(含)的产品破净比例最高,为1.59%,投资周期为2-3年(含)的产品破净率次之,为1.43%;投资周期为3-6个月(含)和1-3个月(含)的产品破净占比较低,破净率分别为0.08%和0.43%。投资周期为1个月内(含)的破净产品均来自工银理财“全球添益”“全球安盈”“全球精选”“鑫尊利私银尊享”系列,产品净值或受海外资产敞口影响。

混合类公募产品上,投资周期为1-2年(含)的产品破净比例依旧最高,为21.52%,但较6月有所下降;投资期限为3-6个月(含)的产品破净比例其次,为19.78%;投资周期为2-3年(含)的产品破净比例为19.63%;投资周期为3年以上的混合类产品破净率最低,为2.17%。

南财理财通数据显示,2023年7月,有30家理财公司合计发行了1,054只理财产品(同一产品登记编码下不同份额合并计算),环比6月降低4.36%。发行数量位居前三的理财公司分别为信银理财、兴银理财和招银理财,依次发行99只、86只和85只。

从投资性质上看,总体来看,理财公司7月新发产品仍以固收类为主,除权益类理财外,其余理财产品类型发行量均有下滑。其中,固定收益类产品发行1009只;混合类理财产品发行19只;商品及金融衍生品理财产品发行15只;权益类理财产品新发行11只。

值得注意的是,11只权益新品中有10只产品属于华夏理财低费率权益类“天工”系列。该批产品规模分布在100万元-200万元之间,其中仅有“天工日开理财产品2号(数字基础设施指数)”募集规模超过200万元,为215万元。根据华夏理财公告,该批产品募集规模下限也仅为100万。

从募集方式看,公募型产品发行数量为872只,占比82.73%,相比6月少发行7只;私募型产品发行数量182只,占比20.17%,较6月少发行40只。

从运作模式上看,封闭净值型产品仍为主力但占比较6月有一定下行,封闭净值型产品占比由72.48%降至71.73%,开放净值型产品占比为28.27%。

从风险等级上看,低风险偏好仍是主流,高风险产品也有一席之地。其中,一级(低风险)产品占比为73.24%、二级(中低风险)产品占比为14.14%,三级(中风险)产品占比10.15%,五级(高风险)产品占比为2.47%。

(2)新品投资周期集中在2年以下,6-12个月期限占比连续2月最高从投资周期看,6-12个月(含)投资期限的产品发行数量连续两个月最高,为315只,占比为30.43%;投资周期为1-2年(含)的新发产品有278只,占比为26.86%;投资周期为1月以内和3-6个月(含)的新发产品占比分别为12.66%和16.62%;其余投资周期产品新发数量占比较低,单个投资周期占比不超10%。

与6月相比,投资周期为1年以上的产品占比微降,由35.81%下降至34.69%。

从整体情况看,7月新发固定收益类产品平均定价为3.60%,较6月下降11个基点;新发混合类产品平均定价为4.54%。

从7月新发固定收益类产品业绩比较基准来看,除投资周期为1月以内(含)产品的平均业绩比较基准较6月下降10个基点外,2年(含)以下投资周期产品的平均业绩比较基准均有不同程度的上升,2年以上投资周期产品平均业绩比较基准较6月有所下降。其中,投资周期为1-3个月(含)的产品平均业绩比较基准环比增长基点最多,为18个基点。具体来看,投资周期为3-6个月(含)、6-12个月(含)、1-2年(含)产品的平均业绩基准环比分别增加6个基点、2个基点和4个基点。投资周期为2-3年(含)和3年以上产品的平均业绩基准环比降低3个基点和120个基点。(仅核算业绩比较基准为固定报价和区间报价的理财产品)。

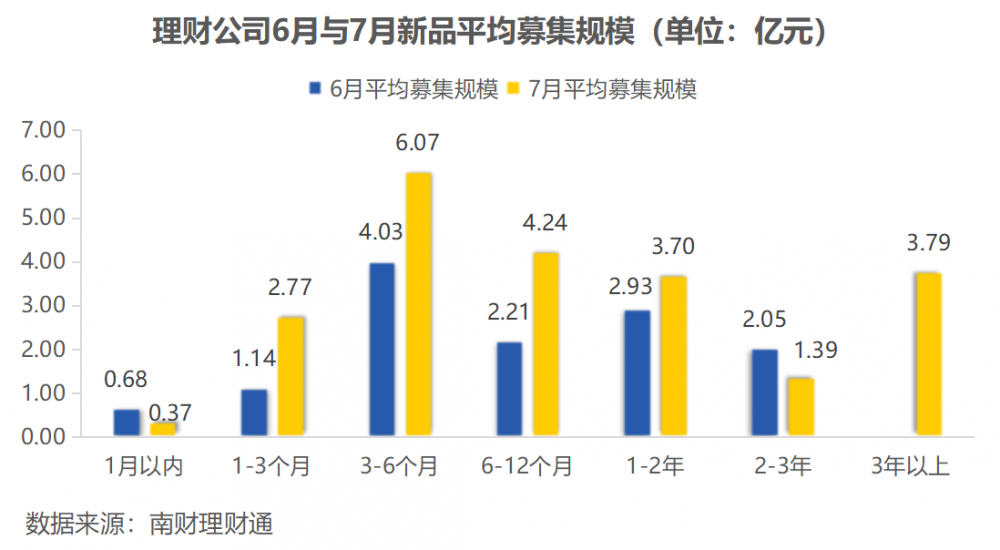

从7月理财公司单只理财产品平均募集规模来看,月平均募集为3.66亿元,较6月的2.7747亿元平均募集规模上涨0.88亿元。除1月以内投资周期产品外,两年以内投资周期产品7月募集规模均有一定上涨,1-3个月(含)、3-6个月(含)、6-12个月(含)和1-2年(含)期限产品平均募集规模提升至2.77亿元、6.07亿元、4.24亿元和3.7亿元。

按不同投资周期产品募集规模来看,投资周期为3-6个月(含)的新发产品平均募集规模最高,为6.07亿元,投资周期为6-12个月(含)新发理财产品平均募集规模次之,为4.24亿元。

具体到产品上,本期吸金榜单募集上限较6月最高30亿元有极大水平提升,单品最高募集规模升至90亿元以上。此次7家理财公司产品角逐榜单前十,信银理财占3席,工银理财占2席,民生理财、建信理财、交银理财、光大理财和华夏理财各占1席。榜首民生理财“富竹固收优选14个月封闭周年司庆”,募集规模为93.11亿元;建信理财“睿鑫2023年第118期”和工银理财“稳益同业存单及存款(23G6461)”为本期吸金榜第二名和第三名,募集规模分别为54.9亿元和49.87亿元。值得注意的是,本期上榜产品依旧均为低风险或中低风险的封闭净值型固定收益类产品。

盈米基金研究院认为,从7月募集规模最大的前三大产品风险等级来看,均为R2及以下的低风险产品;从实际投向来看,基本全部为固收类资产。

与此同时,我们也关注到,按南财理财通统计,上半年固定收益类银行理财上半年平均收益率为2.1%,平均最大回撤仅有0.2%,拥有较好的客户体验。

汇总这些数据来看,我们可以得出两个结论:

一是依然是稳健类的银行理财产品最受到投资者的追捧,反映出银行理财投资者的低风险偏好。

二是理财产品的发行规模一般和前期同一类别资产表现正相关,反映了投资者投资行为和销售端的销售行为持续存在顺势而为的趋势。

投资者顺势而为的趋势,这一点是在财富端和资管端都要持续关注的。当下来看,固收市场依然具备配置吸引力,适度顺势而为风险可控。在未来资产性价比和投资者投资行为发生严重背离的时候,无论是资产管理机构,还是财富管理机构是需要站在买方视角,做出引导投资者逆势投资的行为的。

此外,就单月发行规模最大的民生理财的单品案例来看:低波固收+设计、超低费率、略高于同业的业绩基准下限以及司庆概念等产品设计细节也值得持续关注。

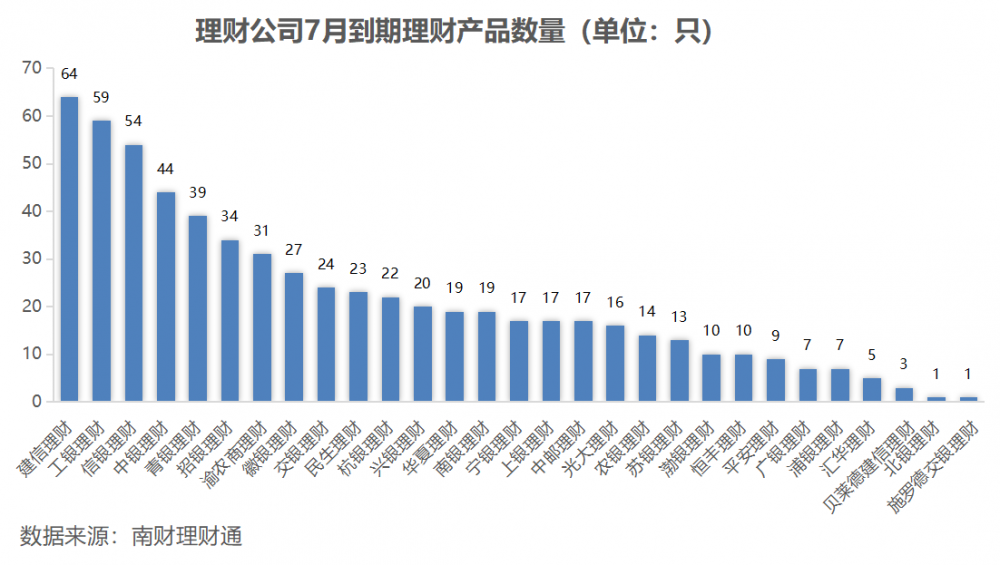

南财理财通数据显示,7月共有29家理财公司合计626只理财产品到期。其中固收类有568只,混合类有51只,权益类有7只,无商品及金融衍生品类产品到期。募集方式上,公募型产品占比79.87%,私募型产品占比20.13%。按机构来看,到期产品数量最多的三家理财公司是建信理财、工银理财和信银理财,7月到期产品数量依次为64只、59只和54只。

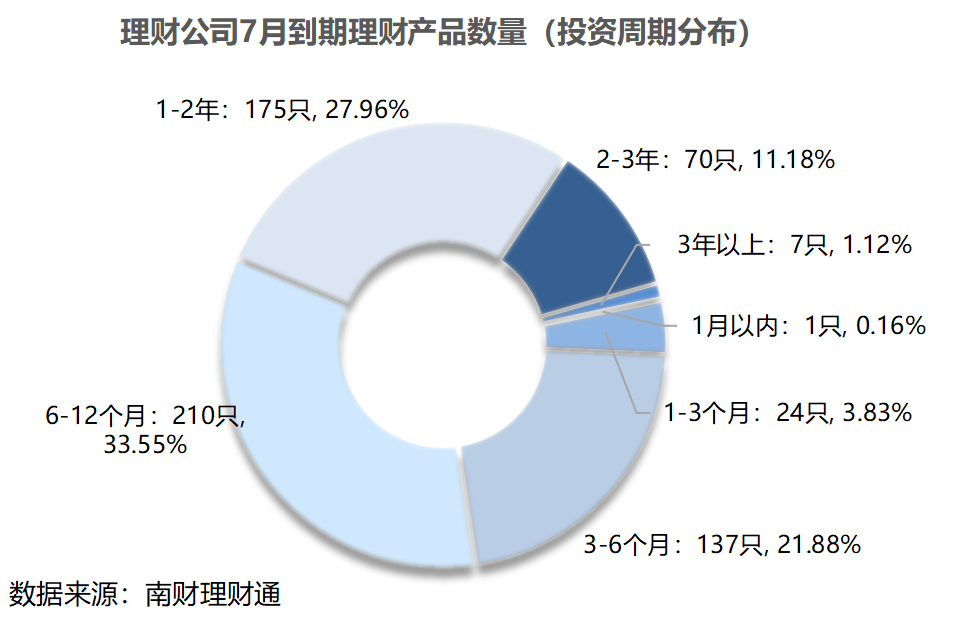

按投资周期看,到期产品的投资周期集中在6-12个月(含),该投资期限产品数量达210只,占比33.55%;其次是投资周期为1-2年(含)的产品,其到期数量为175只,占比为27.96%;投资周期为3-6个月(含)的到期产品有137只,占比为21.88%;投资周期为2-3年(含)的到期产品有70只,占比为11.18%;其余投资周期到期产品较少。

因到期产品中挂钩型产品数量较少,课题组主要对固定报价型产品和区间报价型产品进行分析(区间报价型产品取业绩区间中枢作为比较基准)。

在有净值数据的216只固收类到期产品中,有92只产品成立以来年化收益超过业绩比较基准中枢,业绩达标率为43.06%。

按投资周期看,216只固收类到期产品中,投资周期为3年以上和1-3个月的产品达标率最高,分别为100%和85.71%。此外,投资周期为3-6月(含)和2-3年(含)的固定收益类产品达标率较高,各自的达标率分别为77.42%和56.25%,投资周期为6-12个月(含)和1-2年(含)的固定收益类产品业绩达标率分别为35.14%和3.64%。

而从不同投资周期的固收类产品的平均到期收益率来看,平均到期年化收益率与投资周期整体上存在着正相关关系。南财理财通课题组认为,固收类产品以票息策略为主,负债端期限更长的产品能够配置更长期限的资产,从而为资产组合获取更高的票息,因此,到期年化收益率一般会随着投资期限拉长而提高。

在有净值数据的20只到期混合类产品中,仅有建信理财“诚鑫多元配置混合类封闭式产品2020年第2期”成立以来年化收益达到业绩比较基准中枢,7月混合类理财产品业绩达标率占比仅为5.00%。该产品成立以来年化收益为5.22%,超额收益率为0.12%。

7月已披露净值数据的权益类产品仅有2只,分别为民生理财“玉竹权益类一年半封闭56号理财产品(机构)”和工银理财“博股通利私银尊享私募甄选权益类封闭式理财产品(20QY1802)”,二者成立以来年化收益均达到业绩比较基准中枢,分别为5.22%和6.33%。

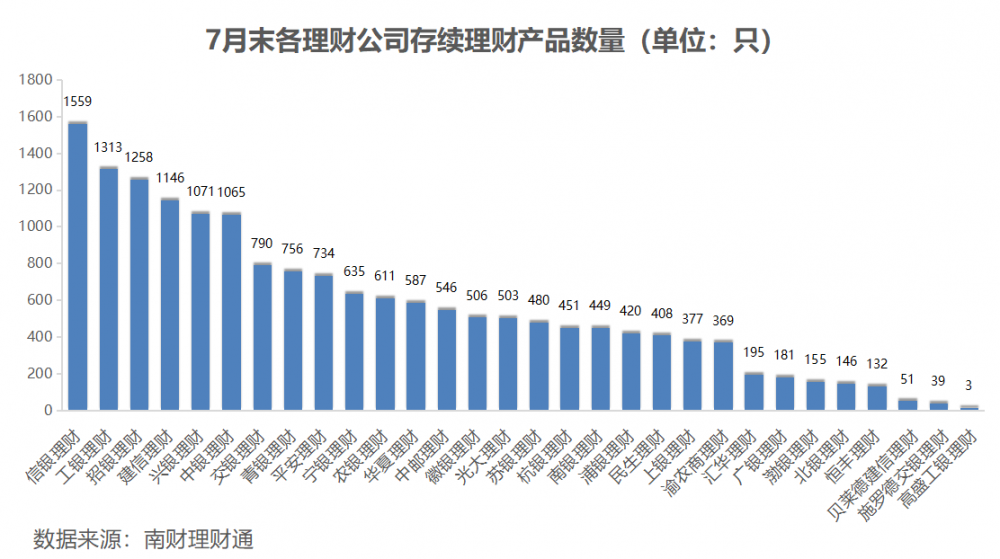

据南财理财通数据,截至2023年7月31日,30家理财公司共有存续理财产品16,936只(以产品登记编码为准,含私募产品)。投资性质上,固定收益类产品占比86.60%,混合类产品占比10.29%,权益类产品占比1.48%,商品及金融衍生品类产品占比1.56%。

按发行机构来看,信银理财、工银理财和招银理财的存续产品数量包揽前三,分别为1,559只、1,313只和1,258只,依次占发行总量的9.21%、7.75%和6.77%。

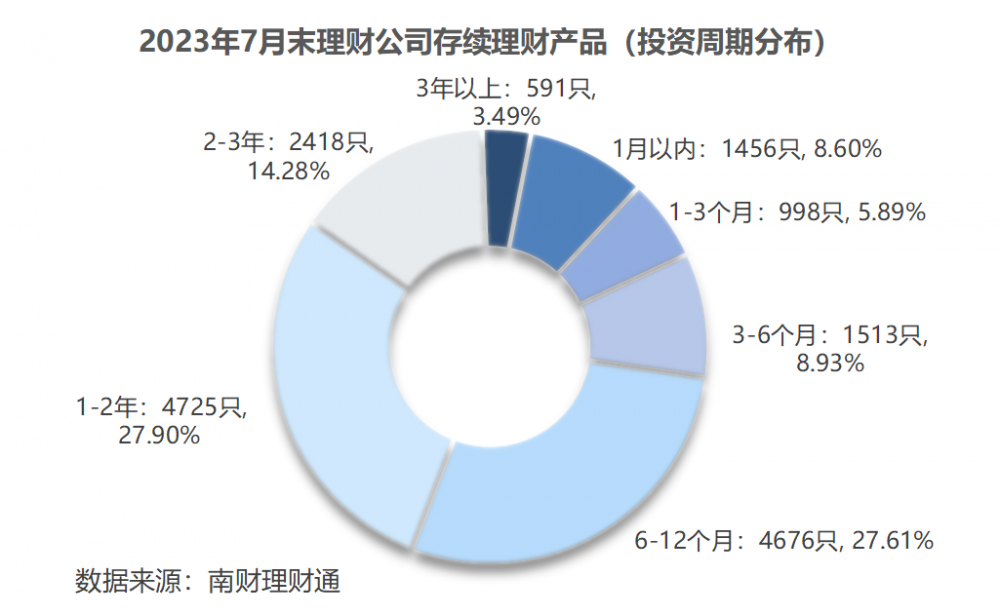

从投资周期来看,7月末存续产品投资周期集中在6-12个月(含)和1-2年(含),各自分别占比27.61%和27.90%。投资周期为2-3年(含)的存续产品占比为14.28%,投资周期为3-6个月(含)和1月以内的存续产品占比比较接近,分别为8.93%和8.60%,其余投资周期存续产品占比较小。

从投资周期来看,7月末存续产品投资周期集中在6-12个月(含)和1-2年(含),各自分别占比27.61%和27.90%。投资周期为2-3年(含)的存续产品占比为14.28%,投资周期为3-6个月(含)和1月以内的存续产品占比比较接近,分别为8.93%和8.60%,其余投资周期存续产品占比较小。

南财理财通数据显示,截至7月31日,在满足净值披露条件的存续产品中(净值披露频次需要满足:非节假日至少每个自然周公开披露一次净值。公开发布的历史净值记录需要满足:最早净值日期≤统计区间左端点日期,且最新净值日期≥统计区间右端点日期),固定收益类和混合类公募产品近3月平均净值增长率录得正收益,分别为0.88%和0.38%;权益类和商品及金融衍生品公募产品近3月平均净值增长率为负,分别为-2.55%和-1.36%,固定收益类产品7月近三月净值增长基本与6月持平,而混合类、权益类和商品及金融衍生品类产品的近三月净值增长率有所提升或跌幅放缓。

从最大回撤率来看,权益类产品回撤幅度最高,为6.43%;商品及金融衍生品类产品次之,回撤幅度为3.95%;固定收益类产品回撤幅度最低,今年以来最大回撤仅为0.12%。

按投资周期看,南财理财通数据显示,截至7月31日,固定收益类公募产品中,随着投资周期从1月以内(含)增加到1-2年(含),固收类产品近3月的平均净值增长率依次递增,而2-3年(含)和3年以上期限的固收类产品近3月的平均净值增长率相比6-12个月(含)和1-2年(含)期限的产品降低,但仍然高于其他短周期产品。1-2年(含)期限产品近3月收益最高,为0.96%,1月以内(含)期限产品近3月收益最低,为0.73%。

截至7月31日,混合类公募产品中,投资周期在3年及以下产品的近3月平均净值增长均低于固定收益类公募产品,而3年以上期限的混合类公募产品近3月平均净值增长则高于固定收益类公募产品,达到1.15%。具体来看,除投资周期为1月以内(含)和3年以上产品外,1个月-3年期限产品的近3月平均净值增长随着期限拉长而下降,混合类公募产品中近3月平均净值增长最低值为2-3年(含)期限产品的0.26%。

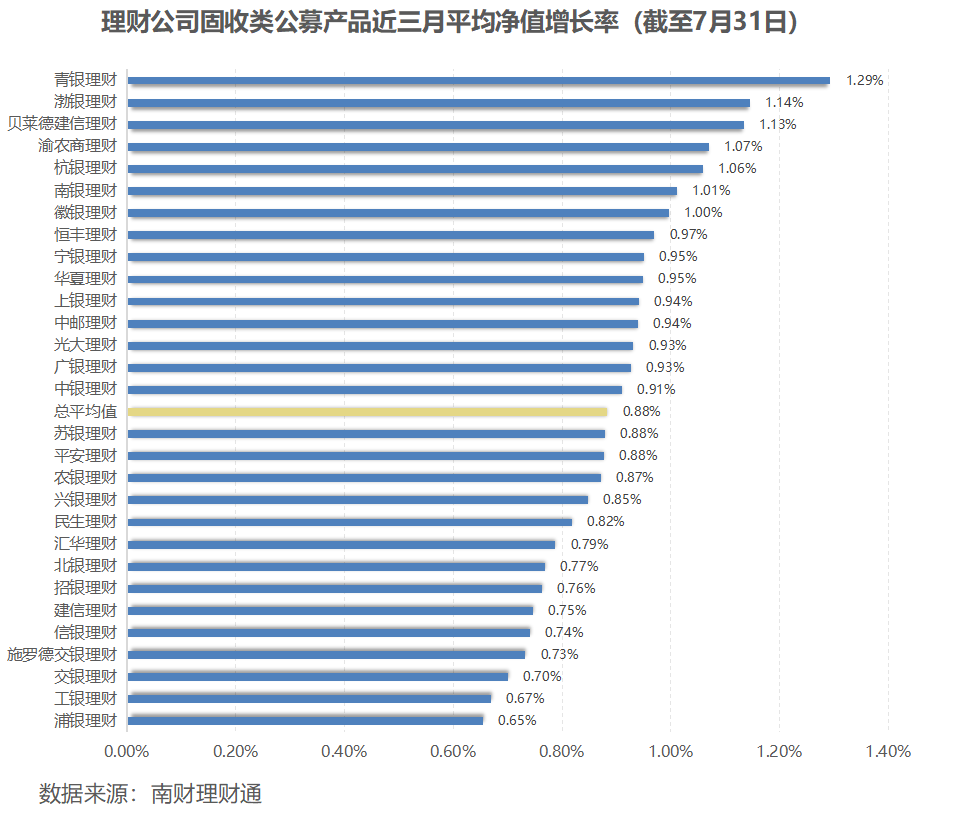

据南财理财通数据,截至7月31日,理财公司固收类公募产品近3月平均净值增长率为0.88%。城农商行理财公司整体表现较好,青银理财、渝农商理财、杭银理财、南银理财、徽银理财、宁银理财和上银理财近3月平均净值增长率均在平均水平之上。

青银理财近3月平均净值增长率最高,为1.29%,渤银理财和贝莱德建信理财以1.14%和1.13%的近3月平均净值增长率位列第二、三位。

在青银理财满足净值披露条件的固收类公募产品中,3只青银理财“璀璨人生成就系列人民币个人理财计划”系列产品近3月净值增长率均突破3%,最高为3.56%。

声明:稿件内容引用或转载请注明出处。

好消息!南财理财通将为财经记者免费开通vip数据账号,22万只银行理财360度产品周期大数据应有尽有,欢迎您在文末联系课题组。

数据分析师:张稆方

课题统筹:汤懿兰